ESTRUCTURA LEGAL Y RÉGIMEN DE PROPIEDAD.

CGM AUDITORES, S.L. con NIF B-50072537 es una sociedad mercantil, inscrita en el Registro Mercantil de Zaragoza.

Como sociedad de auditoría se encuentra inscrita en el Registro Oficial de Auditores de Cuentas (ROAC) con el número S0515.

La Firma CGM AUDITORES se constituyó en el ejercicio 1982. Está inscrita con el número 45 en el Registro Oficial del Instituto de Censores Jurados de Cuentas de España y se encuentra situada en una posición destacada en el contexto de las Sociedades de Auditoría aragonesas.

En esta fecha, la titularidad de las participaciones sociales en las que se divide el capital social son de D. José Luis Casao Barrado, D. Francisco Gabás Trigo, Dña. Sandra Casao Almudí, D. Francisco Javier Gabás Gracia. Todos ejercientes inscritos en el Registro Oficial de Auditores de Cuentas, con los números 02315, 03031, 20591 y 17688 respectivamente.

ENTIDADES VINCULADAS Y ACUERDOS QUE REGULAN LA VINCULACIÓN.

CGM AUDITORES, S.L. no está asociada en esta fecha a ninguna Red nacional o internacional de firmas de auditoría.

No existen entidades o personas vinculadas a CGM AUDITORES, S.L. en los términos a que se refieren los artículos 17 y 18 del Texto Refundido de la Ley de Auditoría de Cuentas, aprobada por el Real Decreto Legislativo 1/ 2011, de 1 de julio.

ÓRGANOS DE GOBIERNO.

CGM AUDITORES, S.L., se rige por una Junta General de Socios. El Órgano de Administración es un Consejo de Administración que está formado por un total de cuatro miembros que ostentan los cargos que a continuación se citan:

- Presidente: D. José Luis Casao Barrado

- Secretario: D. Francisco Gabás Trigo

- Vocal: Dña. Sandra Casao Almudí

- Vocal: D. Francisco Javier Gabás Gracia

El Consejo de Administración se reunirá siempre que sea necesario para el adecuado funcionamiento de la Sociedad. Se redactará un acta de cada reunión, en la que se reflejarán los asuntos tratados y los acuerdos adoptados.

Adicionalmente existirán Reuniones Generales de Socios, con una periodicidad mensual, para temas relacionados con trabajos de Auditoría, u otros trabajos de la firma, redactando igualmente un acta de cada reunión.

Serán objeto de consideración en estas Reuniones Generales de Socios, y de decisiones en su caso, los siguientes temas, entre otros:

- Novedades en normas internacionales de auditoría adaptadas para su aplicación en España, contabilidad y fiscalidad.

- Análisis de posibles incompatibilidades de los Socios y de todo el personal respecto a las auditorías de la firma.

- Honorarios por trabajos de auditoría: precio hora, y porcentajes de honorarios de un cliente compatibles con la independencia (mínimo por trabajos de auditoría, y máximo respecto al total).

- Aceptación general de clientes (al inicio de la campaña) y de nuevos clientes en el transcurso de la misma.

- Planificación y evolución de los trabajos de auditoría.

- Contratación y evaluación de personal profesional.

- Cursos de formación internos y externos.

- Control de Calidad interno y externo: organización, ejecución y supervisión.

- Nombramiento de Responsables.

- Análisis y acuerdos en temas técnicos distintos de auditoría.

- Comentar problemas surgidos o temas dudosos en la realización de las auditorías.

Como ejecutor de las directrices de la firma, el Socio Director Técnico tiene las funciones de vigilancia de la cumplimentación de las Normas Técnicas de Auditoría, de la planificación general de los trabajos de auditoría, y de atención a las consultas de los Socios Responsables de los trabajos, así como de la aplicación de todos los procedimientos descritos en el Manual.de Control de Calidad Interno de la firma.

Actualmente el Socio Director Técnico de CGM AUDITORES, S.L. es D. Francisco Gabás Trigo.

Cada uno de los trabajos de auditoría externa será dirigido y firmado por un Socio de la firma o por un Auditor firmante no socio. Los trabajos distintos de los de auditoría externa serán dirigidos y firmados bien por un Socio, bien por un profesional interno con habilitación y poder suficiente para el caso, y siempre cumpliendo los requisitos de independencia previstos en la normativa de auditoría vigente.

El desarrollo de la política de calidad establecida por CGM AUDITORES se instrumenta a través el denominado, Este Comité de Calidad, fue nombrado por el Consejo de Administración con fecha 11 de abril de 2011.

SISTEMA DE CONTROL DE CALIDAD.

El sistema de control de calidad interno implantado en CGM AUDITORES, S.L., ha sido diseñado dando cumplimiento a la Norma Internacional de Auditoría 220 sobre Control de Calidad de la Auditoría de Estados Financieros, adaptada para su aplicación en España mediante Resolución del Instituto de Contabilidad y Auditoría de Cuentas de 15 de octubre de 2013, así como a la Norma Internacional de Control de Calidad (ISQC1), de acuerdo con las Resoluciones de 26 de octubre de 2011 y de 20 de diciembre de 2013 del Instituto de Contabilidad y Auditoría de Cuentas, por las que se publica y se modifica respectivamente, siendo obligatoria la aplicación de dicha modificación una vez efectuada su publicación en el Boletín Oficial del ICAC, debiendo haber implementado los sistemas de control de calidad internos en lo establecido en esta Resolución antes del 1 de enero de 2015.

En CGM AUDITORES, S.L., somos conscientes de la importancia de promover una cultura interna enfocada a la calidad en la realización de los encargos.

La responsabilidad última de nuestro Sistema de Control de Calidad, recae en los órganos de gobierno de la sociedad, quienes han designado un Comité de Calidad, que dirigen tres de los socios, como responsables del Sistema de Control de Calidad, entendiendo que los miembros tienen la experiencia y capacidad suficientes y adecuadas, además de la autoridad necesaria para asumir dicha responsabilidad.

Las principales funciones del Comité de Calidad son:

- Desarrollar la política de calidad establecida por CGM Auditores.

- Elaboración y actualización de los Manuales de la Firma.

- Revisión de control de calidad de los encargos seleccionados.

- Seguimiento de la calidad de la Firma.

- Gestión de Quejas y Denuncias.

Para la selección de los miembros del Comité de Calidad se han tenido en cuenta las cualificaciones técnicas necesarias para desempeñar las funciones que se les exige, incluidas la experiencia (10 años en la firma y miembros del ROAC), y autoridad necesaria. Objetividad, independencia e integridad en cada una de sus actuaciones y formación específica necesaria para el desarrollo de todas las actuaciones y/o necesarias en control de calidad.

Como miembros del Comité de Calidad hay tres socios que a su vez son miembros del Consejo de Administración, un auditor firmante no socio, un gerente y un jefe de equipo.

El comportamiento ético y la independencia profesional son dos pilares básicos en el día a día de la organización. CGM AUDITORES, S.L. tiene establecidos una serie de políticas y procedimientos diseñados para proporcionar una seguridad razonable de que la firma, sus empleados y sus socios cumplen con los requerimientos de ética y de independencia necesarios. Con el fin de reforzar el compromiso de la Firma con los principios éticos, CGM AUDITORES, S.L. y en concreto uno de sus socios D. Francisco Gabás Trigo, como vocal de la Comisión Nacional de Deontología en el Instituto de Censores Jurados de Cuentas de España, ha implantado en la firma el “Código de ética profesional para los auditores del Instituto de Censores Jurados de Cuentas de España”. Este código está basado en normas éticas internacionales y se describen tanto los valores como los principios éticos que presiden nuestras actuaciones.

Los objetivos generales del Sistema de control de calidad interno, son los siguientes:

La sociedad de auditoría y su personal cumplen las normas profesionales y los requerimientos normativos aplicables.

Los servicios profesionales que presta la sociedad a sus clientes se realizan de acuerdo con las normas profesionales y los requerimientos normativos aplicables.

Los informes emitidos por la sociedad de auditoría son adecuados a las circunstancias.

Los objetivos básicos del sistema, se fundamentan en establecer y mantener políticas y procedimientos que contemplen cada uno de los elementos siguientes:

- Responsabilidad de liderazgo en la sociedad de auditoría.

- Independencia, integridad y objetividad, y otros requerimientos de ética aplicables.

- Recursos humanos, formación y capacidad profesional.

- Aceptación y continuidad de relaciones con clientes y de encargos específicos.

- Consultas en la realización de los encargos.

- Supervisión y control de trabajos en la realización de los encargos.

- Seguimiento e inspección.

DECLARACIÓN DEL CONSEJO DE ADMINISTRACIÓN SOBRE LA EFICACIA DEL FUNCIONAMIENTO DEL SISTEMA DE CONTROL DE CALIDAD INTERNO.

El sistema de Control de Calidad Interno implantado por CGM Auditores, S.L. y descrito en el presente Informe Anual de Transparencia ha sido diseñado con el objetivo de proporcionar una seguridad razonable de que la Firma y sus profesionales, en el desarrollo del trabajo referente a la auditoría de cuentas, cumplen con las normas profesionales aplicables y los correspondientes requisitos regulatorios, así como que los informes emitidos por la firma de auditoría son adecuados a las circunstancias.

Los distintos programas y procedimientos de seguimiento y control del Sistema de Control de Calidad Interno adoptados por la Firma han sido adecuadamente diseñados y ejecutados.

Con base en lo anteriormente expuesto y en cumplimiento de lo dispuesto por el artículo 26 del Real Decreto Legislativo 1/2011, de 1 de julio, por el que se aprueba el texto refundido de la Ley de Auditoría de Cuentas, el Consejo de Administración de CGM Auditores, S.L., como responsable último del sistema de control de calidad interno, declara que el Sistema de Control de Calidad Interno de la Firma ha operado eficazmente durante el ejercicio al que se refiere el presente Informe Anual de Transparencia.

Adicionalmente se manifiesta que, en el contexto de las actuaciones de comprobación externa del Sistema de Control de Calidad interno de la Firma, conforme se describe en el apartado 5 del presente Informe Anual de Transparencia, se ha elaborado el correspondiente Plan de Actuación, con el ánimo de profundizar en la mejora continua de nuestro trabajo y en el marco de lo dispuesto en la Norma de Control de Calidad Interno, que entró en vigor el 1 de enero de 2013 y su modificación que entrará en vigor el 1 de enero de 2015.

REVISIÓN EXTERNA DE LA CALIDAD.

La práctica de auditoría de CGM Auditores, S.L. y sus profesionales se encuentran sujetos a inspección periódica por parte del Instituto de Contabilidad y Auditoría de Cuentas (ICAC), como Organismo Regulador de la profesión en España. Dentro de sus funciones de inspección, evalúa tanto los sistemas de control de calidad implantados por las sociedades de auditoría como la ejecución técnica de ciertos trabajos de auditoría.

Con fecha 12 de mayo de 2010 el ICAC comunicó a la Firma el inicio de la Inspección de control de calidad cuyo objetivo es mejorar la calidad de los trabajos de auditoría en el contexto de la Norma de Control de Calidad Interno. Con fecha 20 de diciembre de 2011 el ICAC emitió el correspondiente Informe de Inspección. Con el fin de dar respuesta a los aspectos contenidos en dicho Informe, la Firma presentó el 29 de febrero de 2012 el correspondiente Plan de Actuación, con el ánimo de profundizar en la mejora continua de nuestro trabajo y en el marco de lo dispuesto en la Norma de Control de Calidad Interno, que entró en vigor el 1 de enero de 2013, y su modificación que entrará en vigor el 1 de enero de 2015.

Asimismo el ICAC, con fecha 9 de septiembre de 2014, nos ha comunicado el inicio de un control de calidad parcial limitado a la revisión de la estructura general del informe de transparencia a que se refiere el artículo 26 del TRLAC y el artículo 60 RAC. Con el fin de dar respuesta a la información solicitada, la Firma ha presentado el 18 de septiembre de 2014 todas las explicaciones y documentación aclaratoria al respecto.

Adicionalmente, la Firma se encuentra adscrita al Instituto de Censores Jurados de Cuentas de España (ICJCE), una de las corporaciones profesionales de auditores de España, que efectúa controles periódicos de calidad a las sociedades miembros, en un proceso supervisado por el ICAC, informando de los resultados a dicho Organismo Regulador.

RELACIÓN DE LAS ENTIDADES DE INTERÉS PÚBLICO PARA LAS QUE SE HAN REALIZADO TRABAJOS DE AUDITORÍA EN EL ÚLTIMO EJERCICIO.

La relación de entidades de interés público (consideradas como tales de acuerdo con lo establecido por el artículo 2 del Real Decreto Legislativo 1/2011, de 1 de julio, por el que se aprueba el texto refundido de la Ley de Auditoría, y por el artículo 15 del Real Decreto 1517/2011, de 31 de octubre, por el que se aprueba el Reglamento que desarrolla el texto refundido de la Ley de Auditoría de Cuentas, aprobado por Real Decreto Legislativo 1/2011, de 1 de julio), para las que se han realizado trabajos de auditoría en el ejercicio cerrado el 31 de agosto de 2014, se expone a continuación, el tipo de trabajo de auditoría realizada y el ejercicio económico al que corresponden las cuentas anuales o estados financieros u otros documentos contables auditados:

1.- Avalia Aragón, Sociedad de Garantía Recíproca. El trabajo realizado es el de auditoría de cuentas anuales obligatoria del ejercicio 2013.

POLÍTICAS Y PROCESOS PARA ASEGURAR LA INDEPENDENCIA.

En CGM AUDITORES, S.L. consideramos que la independencia, integridad y objetividad es el único fundamento para una relación profesional entre nuestro personal y nuestros clientes.

Para lograr dicho objetivo, tenemos implantadas políticas destinadas a la obtención de una seguridad razonable de que los socios y su personal mantienen su independencia, integridad y objetividad y todos los requerimientos de ética aplicables. Las mismas se basan en la aportación de información pertinente completa a los socios y trabajadores, respecto a la clientela y la exigencia de confirmaciones periódicas por escrito, en el sentido de que no se encuentran dentro de ninguna de las limitaciones a la independencia que señala, tanto en el texto refundido de la Ley de Auditoría de Cuentas, Reglamento de Auditoría y las normas de auditoría nacionales, como la normativa internacional. Asimismo, se han diseñado las acciones necesarias, para que en el caso de que alguno este incurso en cualquiera de las mencionadas limitaciones o detecte amenazas a la independencia, lo comunique a quien es oportuno para tomar las medidas que eviten mantenerse en los supuestos de falta de independencia. Igualmente, se establecen los procedimientos de requerimiento de información para garantizar que todo el personal sea independiente en relación con los trabajos en que intervengan directamente.

A nivel específico, existen procedimientos de control de calidad interno, respecto a los siguientes aspectos relacionados con la independencia:

- Conocimiento por toda la organización de la política interna respecto a la independencia y las limitaciones a la misma establecidas por la normativa legal aplicable.

- Conocimiento por parte de todos los socios, de los encargos realizados por los clientes, así como del alcance y naturaleza de los mismos.

- Obtención de confirmación de independencia general del personal.

- Obtención de confirmación de independencia del equipo del encargo.

- Obtención de confirmación de independencia del equipo del encargo.

- Sistema de tratamiento de amenazas sobre la independencia y establecimiento de salvaguardia sobre las mismas.

- Sistema de revisión de la necesidad obligatoria de rotación del socio del encargo.

- Consultas de dudas sobre la independencia y resolución y divulgación de las mismas para general conocimiento de todo el personal.

- Sistema de revisión de honorarios y de su importancia cualitativa sobre el volumen de negocio total, que pudiese poner en duda nuestra independencia.

- Sistema de autorización para la realización de servicios distintos a los de auditoría, a clientes de auditoría.

- Comunicación a toda la organización de listas de clientes afectos a prohibiciones e incompatibilidades.

Asimismo, tenemos establecidos procedimientos que permitan tomar la decisión sobre la aceptación y la conservación de la clientela y de encargos específicos, teniendo en consideración nuestra independencia, la capacidad para proporcionar un servicio adecuado, y la integridad de la dirección y socios del cliente.

A nivel específico, existen procedimientos de control de calidad interno, respecto a los siguientes aspectos relacionados con la independencia en relación con la aceptación y continuidad de clientes:

- Obtención de información previa a la aceptación del encargo.

- Comunicación previa a la aceptación del encargo, a todos los socios, para verificar que no existen problemas que afecten a la independencia y que puedan impedir la aceptación del encargo.

- Resolución de cuestiones relativas a conflicto de intereses, que puedan provocar la no aceptación de un encargo.

- Resolución de cuestiones relacionadas con la independencia que puedan provocar la no continuidad con un cliente.

- Es responsabilidad de cada socio del encargo, asumir la responsabilidad de la calidad global de cada encargo de auditoría que le sea asignado. Durante la realización del encargo de auditoría, el socio del encargo mantiene una especial atención, mediante la observación y la realización de las indagaciones necesarias, ante situaciones de incumplimiento por los miembros del equipo encargado del deber de independencia, teniendo la obligación de llegar a una conclusión sobre el cumplimiento de los requerimientos de independencia que sean aplicables al encargo de auditoría.

- Con carácter anual, dentro de las funciones de seguimiento e inspección, implantadas en el sistema de control de calidad interno, se produce una revisión del cumplimiento del deber de independencia, en el que se verifica el cumplimiento de los procedimientos anteriormente expuestos. Las conclusiones obtenidas a través de dicha revisión se comunican a los socios, así como a todo el personal.

- La última revisión interna realizada, dentro del proceso continuo de seguimiento e inspección de nuestro sistema de control de calidad, relativa al cumplimiento de deber de independencia, fue realizada entre septiembre y octubre de 2014, obteniendo resultados satisfactorios.

FORMACIÓN CONTINUADA DE LOS AUDITORES.

En CGM AUDITORES, S.L. consideramos que la política de contratación de personal, su formación continua, la evaluación periódica de su actividad y la asignación correcta de recursos a los encargos, son factores clave para el mantenimiento de la calidad en los trabajos de auditoría.

Por ello, nuestra política es obtener una seguridad razonable de que el personal tiene la formación y la capacidad necesarias para cumplir adecuadamente las responsabilidades y funciones que se les asignan, lo que implica establecer procedimientos adecuados en el ámbito de la formación continua de todo nuestro equipo profesional.

Los medios preferiblemente utilizados para la formación continuada de nuestro personal son los siguientes:

- El estudio personal.

- El aprendizaje que se obtiene de la guía que proporcionan los tutores o del personal especializado en una determinada materia.

- Organización de un Plan interno de formación, que se viene realizando desde el año 2003 con periodicidad anual.

- Convenios de Colaboración con centros de formación profesional reconocidos para organizar y desarrollar un Plan anual de formación profesional continuada en materia de auditoría, contabilidad y otras materias afines.

- Asistencia a los cursos y sesiones de formación organizados por la Agrupación 8ª del Instituto Censores Jurados de Cuentas de España, además de cursos propuestos por el Registro de Economistas Auditores del Consejo General de Colegios de Economistas (REA).

- La asistencia a cursos y seminarios organizados por entidades docentes autorizadas u otras entidades relacionadas con la auditoría o de reconocido prestigio.

- Se insiste y se dan facilidades al personal profesional interno para que realicen los cursos de formación necesarios para obtener la mejor formación posible en la realización de los exámenes de acceso al Registro Oficial de Auditores de Cuentas, ya que el objetivo es que todo el personal pueda llegar a estar inscrito en el ROAC.

- El aprendizaje en el trabajo.

La formación continuada de nuestro personal se establece, principalmente, por dos vías:

- Plan de Formación Anual interno, incluyendo tanto las horas de formación profesional continuada homologadas, que se deducen de los cursos desarrollados en el marco de los convenios de colaboración con centros de formación profesional reconocidos, como otras horas realizadas en seminarios y cursos sobre temas técnicos, que no se homologan.

- Asistencia a cursos organizados por las Corporaciones Profesionales de Auditores.

Plan de Formación Anual interno.

En el mes de julio de cada ejercicio, se confecciona un Plan de Formación Anual que abarca desde el 1 de octubre del año en curso hasta el 30 de septiembre del ejercicio siguiente. Mediante este Plan se estructura un programa de formación adecuado para cada nivel profesional y se lleva a cabo el seguimiento de la política de formación de nuestra Firma para todos los profesionales.

También en el mes de julio de cada ejercicio, se envía a los centros de formación reconocidos con los que tenemos convenio de colaboración una propuesta de cursos que serán desarrollados conjuntamente con dichos centros reconocidos, en el marco de los convenios de colaboración. Estos cursos, impartidos por auditores con experiencia, van dirigidos a los miembros de nuestra firma y forman parte de nuestro Plan Formación Anual a la vez que se integran dentro de las actividades de formación organizadas por los correspondientes centros reconocidos de formación profesional continuada.

Anualmente, se evalúan los requerimientos de formación para el siguiente periodo, teniendo en cuenta la evolución anterior y la prevista en las materias objeto de la formación, las innovaciones surgidas en los negocios o en la profesión, las sugerencias del personal, las necesidades detectadas a través del proceso de evaluación del personal y otras cuestiones que puedan afectar a las necesidades de formación. El Plan Anual de Formación determina las áreas en las que es conveniente la formación, las personas que la recibirán y el medio para ello. Asimismo se incluye, en caso necesario, formación específica sobre los sectores afectados por las entidades de interés público auditadas y para el personal asignado a dichos trabajos. De este modo queda plasmado el plan de formación anual del personal, cuyo cumplimiento es objeto de seguimiento.

En cuanto a los cursos desarrollados en el marco de convenios de colaboración con centros reconocidos de formación profesional continuada, el seguimiento y vigilancia se realiza conjuntamente con dichos centros.

En el diseño y ejecución del Plan de Formación Anual interno se tienen en cuenta las Normas sobre Formación Continuada establecidas en la Resolución del Instituto de Contabilidad y Auditoría de Cuentas de 29 de octubre de 2012.

La estructura de los cursos impartidos, en el marco del Plan Anual de Formación interno, durante la campaña de formación 2013/2014, es como sigue:

- Cursos de formación y de actualización contable y de auditoría, adaptados a la experiencia de los distintos grupos profesionales.

- Cursos de especialización sectorial.

- Cursos específicos de formación y aplicación de los elementos del sistema de control de calidad de los auditores, incluidos asuntos relacionados con la independencia.

- Cursos en materia fiscal.

- Cursos en materia de prevención del blanqueo de capitales.

- Cursos de otras materias de interés.

Asistencia a cursos organizados por las Corporaciones Profesionales de Auditores.

Se ponen los medios necesarios para que el personal, al igual que los Socios, asista regularmente a los cursos y sesiones de formación organizados por la Agrupación 8ª del Instituto de Censores Jurados de Cuentas de España, además de cursos propuestos por el Registro de Economistas Auditores del Consejo General de Colegios de Economistas (REA).

Con base en la planificación anual de cursos realizada por la Agrupación 8ª del Instituto de Censores Jurados de Cuentas de España, se establecen las preferencias y necesidades formativas de nuestro personal, desarrollando un programa de los cursos a los que se tiene previsto asistir y realizando, con posterioridad, el adecuado seguimiento del mismo.

Como objetivo prioritario para cada trienio de formación se establecen, para cada persona, un mínimo de ciento veinte horas homologadas de formación, con un mínimo anual de treinta horas homologadas, conforme a lo establecido en la Resolución del Instituto de Contabilidad y Auditoría de Cuentas de 29 de octubre de 2012 por la que se desarrollan distintos aspectos relacionados con la obligación de realizar formación continuada por parte de los auditores de cuentas, como desarrollo del Reglamento de la Ley de Auditoría, aprobado por RD 1517/2011.

A los efectos de lograr el adecuado cumplimiento de las horas de formación profesional homologadas, se realiza un seguimiento regular de las horas que tanto el personal como los socios van realizando, desglosando las horas que tienen tal consideración de homologadas, ya sea realizadas a través de cursos organizados por las Corporaciones Profesionales de Auditores o en otros centros reconocidos, como a través de los cursos objeto de convenios de colaboración o de otras actividades computables a estos efectos.

El seguimiento del cumplimiento de las obligaciones de formación profesional continuada es una de las bases de nuestros procedimientos de control de calidad, quedando siempre acreditación y constancia de la formación recibida y de las horas empleadas en la misma por parte de cada uno de los miembros de nuestra plantilla de personal.

Los contenidos de los cursos y seminarios, a los que acude cada uno de los miembros de nuestro personal, están a disposición de todos los integrantes de la plantilla en nuestro servidor interno.

Adicionalmente, se complementa el desarrollo profesional de los miembros de nuestra firma, por medio de comunicaciones escritas sobre una amplia temática relativa a información técnica, artículos de interés publicados en prensa o revistas especializadas, nuevos libros, etc., todo ello a través del mantenimiento de la biblioteca técnica.

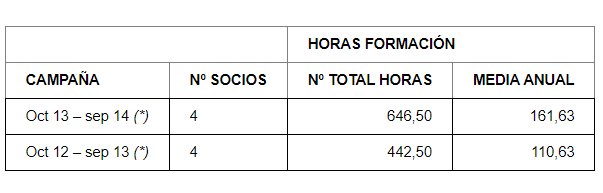

DETALLE DE HORAS DE FORMACIÓN CONTINUADA DURANTE LOS EJERCICIOS 2013-14.

Horas totales realizadas por los socios de la Firma durante los ejercicios 2013 y 2014:

Incluyen horas homologadas por el ICAC, conforme a la Resolución del Instituto de Contabilidad y Auditoría de Cuentas de 29 de octubre de 2012, por la que se desarrollan distintos aspectos relacionados con la obligación de realizar formación continuada por parte de los auditores de cuentas, y también horas que forman parte del plan de formación interno de la firma y que no están homologadas por el ICAC.

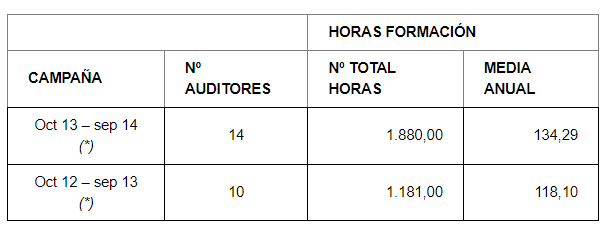

Horas realizadas por los auditores no socios de la Firma durante los ejercicios 2013 y 2014:

Incluyen horas homologadas por el ICAC, conforme a la Resolución del Instituto de Contabilidad y Auditoría de Cuentas de 29 de octubre de 2012, por la que se desarrollan distintos aspectos relacionados con la obligación de realizar formación continuada por parte de los auditores de cuentas, y también horas que forman parte del plan de formación interno de la firma y que no están homologadas por el ICAC.

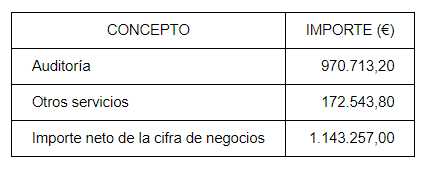

VOLUMEN TOTAL DEL NEGOCIO

A continuación se informa del volumen total de negocios de CGM AUDITORES, S.L. correspondientes al ejercicio anual terminado el 31/8/2014, que se corresponde con el importe neto de la cifra de negocios de las cuentas anuales de dicho ejercicio, distinguiendo entre los ingresos procedentes de la actividad de auditoría y la prestación de otros servicios distintos a dicha actividad:

REMUNERACIÓN DE LOS SOCIOS.

Los socios de auditoría de CGM AUDITORES, S.L. perciben una retribución de tipo variable por la dirección de encargos de auditoría y por la supervisión de los trabajos realizados en el ejercicio, y una cantidad en función de la evaluación de desempeño valorando los siguientes aspectos:

- Contribución de cada socio a la imagen y crecimiento de la firma.

- La competencia técnica y su gestión en el desempeño.

- Antigüedad y experiencia en la Firma.

- Conocimiento y liderazgo en el desarrollo y aplicación del sistema de control de calidad interno de la Firma.

- Cumplimiento de políticas y procedimientos.

- Cumplimiento de la legislación y los requerimientos regulatorios y de ética profesional.

La Junta General de Socios acuerda a finales de cada ejercicio los importes correspondientes a la retribución de los Administradores y además tienen derecho a la participación en los beneficios de la entidad en función de su participación en el capital social de la misma.